केशवप्रसाद पोख्रेल

निवर्तमान कोषाध्यक्ष, नेफ्स्कून

बचत तथा ऋण सहकारी संस्थाहरु सदस्य केन्द्रीत वित्तीय कारोवार गर्ने संस्थाहरु हुन् । संस्थाको वित्तीय व्यवस्थापन गर्ने औजारको रुपमा पल्र्स अनुगमन प्रणालीलाई अवलम्वन गरिन्छ । पर्ल्सले वासलात र आय विवरणको विश्लेषण र व्यवस्थापनमा विशेष महत्व राख्दछ । वासलातको विश्लेषण कुल सम्पत्तिको अनुपातमा गरिन्छ भने आय विवरणको विश्लेषण औसत कुल सम्पत्तिको अनुपातमा गरिन्छ । कुल सम्पत्तिको अनुपातमा शेयर, संस्थागत पूँजी, बचत निक्षेप, वाह्य ऋणको स्थिति के छ भन्ने कुरा वासलताबाट जानकारी प्राप्त गर्न सकिन्छ । औसत कुल सम्पत्तिको अनुपातमा कुल आय फरकता (Total income Margin), सञ्चालन खर्च, ऋण सुरक्षण खर्च, अपलेखन खर्च र अन्य खर्चको अवस्था र खुद बचतको अवस्था आय विवरणको विश्लेषणबाट जानकारी प्राप्त गर्न सकिन्छ । पल्र्स विश्लेषणबाट अवस्थाको पहिचान भई सबल पक्ष र समस्याको बारेमा जानकारी पाउन सकिन्छ । समस्या भनेको परिमाण हो भने कमजोरी भनेको कारण हो । समस्या पत्ता लागेपछि कारणहरु पत्ता लगाउनु पर्छ । कारणहरु पत्ता लगाउँदा Product, Price, Place, Protion, Personnel, Process, Policy, Planning, Physical, Nature Evidence बाट खोज्नु पर्ने हुन्छ ।

यिनै कमजोरीहरुका कारण मध्ये उत्पादन तथा सेवामा सदस्य सहभागिताको न्यून उपस्थिति महत्वपूर्ण मान्न सकिन्छ । चाहे शेयर पूँजीम होस, चाहे बचतमा होस्, चाहे ऋण लगानीमा होस् , सदस्य सहभागिताको स्थिति न्यून रहेमा यसले संस्थामा जोखिम निम्त्याउन सक्छ । संस्थामा सदस्यहरुको बित्तीय सहभागिताको स्तरले के कस्ता समस्या उत्पन्न हुनसक्छन् भन्ने कुरा यहाँ प्रष्ट्याउने प्रयत्न गरिएको छ ।

. शेयर पूँजीमा सदस्य सहभागिता ः

सहकारी ऐन २०७४ ले शेयर पूँजी बिक्री सम्वन्धी व्यवस्थामा “सहकारी संस्थाले एकै सदस्यलाई आफ्नो कुल शेयर पुँजीको बीस प्रतिशत भन्दा बढी हुने गरी शेयर बिक्री गर्न सक्ने छैन” भनिएको छ । यो दफाको उद्देश्य शेयर पूँजीमा नियन्त्रण गर्न खोजेको भएता पनि यो व्यवस्थाले शेयर पुँजी थपमा नियन्त्रण गर्न सक्दैन । एउटा संस्थाको विद्यमान शेयर पूँजी ५० लाख छ, अब त्यो संस्थामा नयाँ सदस्यले प्रवेश गर्दा ५० लाखको २०% बरावरको शेयर किन्न चाहेमा रु १० लाख शेयर किन्न पाउने भयो अब त्यसको एक महिना पछि संस्थाको शेयर पुँजी बढेर ८० लाख भयो र अब त्यही सदस्यले फेरी शेयर थप गर्न चाहेमा १८ लाख सम्म शेयर पु¥याउन सक्ने भयो यसो गर्दा त्यो सदस्यले अब ६ लाख शेयर पूँजी थप्न सक्ने भयो । यसो गर्दा एउटै सदस्यले अनवरत रुपमा शेयर पूँजीको बढीमा २० सम्म शेयर थप्न सक्ने व्यवस्था भएमा मात्र शेयरमा नियन्त्रण हुन्छ । संस्थामा शेयर पूँजी बढी भएमा सदस्यलाई बढी लाभांश दिन सकिदैन । अर्को कुरा संस्थामा निश्चित सदस्यको मात्र शेयर पूँजी वृद्धि भएमा सदस्यको शेयरपूँजीको सहभागिताको वितरणमा असन्तुलन पैदा हुन्छ । जसले वितरणलाई समेत प्रभाव पार्दछ ।

पर्ल्स ले कुल सम्पत्तिको अनुपातमा शेयरपूँजी १०–२० प्रतिशत सम्म व्यवस्थापन गर्नुपर्छ भनेको छ । यस आधारलाई हेर्ने हो भने कुनै ५ लाख कुल सम्पत्ति भएको संस्थामा १२% शेयरपूँजी छ भने जम्मा शेयर पुँजी ६०,०००। हुन्छ । यो शेयर पुँजीको अवस्थालाई राम्रो मान्न सकिन्छ । तर यदि त्यो संस्थामा २०० जना सदस्य छन् भने १९५ जना सदस्यको चाही एक एक कित्ता शेयरपुँजी रु १९५०० मात्र र ५ जना सदस्यको ८१०० कित्ता को दरले ४०,५००। शेयर पूँजी हुँदा पनि कुल सम्पत्तिको अनुपातमा १२ प्रतिशत शेयरपूँजी पुग्छ । अर्काे कुरा शेयर पूँजीको २०% भन्दा बढी पनि शेयर पूँजी छैन । यस्तो अवस्थामा शेयरपूँजीमा सदस्यहरुको सहभागिताको स्तर अनुपात असुन्तलित हुन जान्छ । त्यस संस्थामा ५ जना सदस्यहरुको स्वार्थ लाभांसमा केन्द्रीत हुन्छ । यसैले संस्थामा शेयर पूँजीमा सदस्यहरुको सहभागितास्तर क्रमशः वृद्धि गर्दै जानु आवश्यक हुन्छ । मापदण्ड २०६५ र संशोधन २०६६ ले संस्थाले शेयरपूँजीको १० गुणा सम्म बचत गर्न सक्ने छन् भन्नुको अर्थ बचत वृद्धिको अनुपातमा सम्पुर्ण सदस्यहरुले शेयर पनि थप्दै जानुपर्छ भन्ने यसको आशय हो ।

अर्को कुरा कुल शेयर पूँजी . ६०,०००

सदस्य संख्या २०० बराबर ३००

भन्नु को अर्थ प्रत्येक सदस्यको शेयरपूँजी कम्तिमा रु ३०० कायम गर्न सकेमा सदस्यहरुको शेयरपुँजीमा समानुपातिक सहभागिता स्थापित हुन्छ । यसबाट शेयर लाभांशको वितरणमा समेत न्याय स्थापित हुन सक्छ । यस्तो अवस्थामा संस्थाले सदस्यहरुलाई बचतको अनुपातमा, ऋणको अनुपातमा शेयरपुँजी थप गर्ने रणनीति अवलम्वन गर्नुपर्छ । अन्यथा पल्र्सको आधारबाट मात्र शेयरपूँजीको अवस्थाले सदस्यहरुको सहभागिता स्तर मापन गर्न सक्दैन ।

बचत निक्षेपमा सदस्य सहभागिता ः

पर्ल्स अनुसार बचत निक्षेप कुल सम्पत्तिको अनुपातमा ७०–८० प्रतिशत हुनु पर्दछ । यस्तो बचत निक्षेपको अनुपात केही निश्चित सदस्यहरुको कारोवारबाट पनि पुग्न सक्छ । केही निश्चित सदस्यहरुको बचत मात्रले बचत अनुपात, पुग्दा यसले पनि संस्थामा जोखिम निम्त्याउँछ । किन की केही सदस्यले मात्र बचत गरी कुल सम्पत्तिको अनुपात पुग्नु भनेको उनीहरुले बढी मात्रमा बचत गरेका हुन्छन् । यस्तो बचत फिर्ता हुना साथ संस्थामा तरलताको अभाव हुने, कुल सम्पत्तिमा कमी आउने गर्दछ । तर संस्थामा आम सदस्यहरुको बचत निक्षेपमा सहभागितामा सानो सानो बचतले गर्दा कुल सम्पत्तिको अनुपात पुग्ने र यस्तो बचत फिर्ता हुने पनि कम संभावना हुन्छ । निश्चित सदस्यहरुको बचत बढी हुँदा ति सदस्यहरुले व्याजदरमा मोलतोल गरि राख्ने संभावना पनि हुन्छ । थोरै प्रतिशतमा कम हुँदा पनि बचत फिर्ता गर्ने संभावना भइरहन्छ ।

सदस्यहरु बीच बचतको सहभागिता वृद्धि गर्न बचतका वस्तु तथा सेवाको बजारीकरणमा विशेष ध्यान पु¥याउनु पर्छ । सदस्यहरुको आवश्यकता अनुसार , पेशा व्यवासय अनुसार , लिङ्ग अनुसार उमेर अनुसार, संस्कार र संस्कृति अनुरुपका बचतका उत्पादन तथा सेवाको विकास गर्न सक्नु पर्छ । ती सेवाहरुलाई सदस्यहरु बीच बिक्री गर्न समेत सक्नुपर्छ । यसका लागि नियमित रुपमा बजारीकरणको रणनीति अवलम्वन गरी पहल गर्नु पर्छ । जसका लागि योजनामा नै बिक्रीको लक्ष्य किटान गरी सो अनुसारको लक्ष्य प्राप्तीमा अगाडि बढ्न सकेमा सदस्य सहभागिताको स्थिति बृद्धि हुन सक्छ । बचतका वस्तु तथा सेवाहरुमा कम्तिमा २५ % सदस्यहरुको सहभागिता भएमा यस्तो बस्तु तथा सेवालाई सामान्य मान्न सकिन्छ ।

प्रत्येक सदस्यहरुको नियमित र ऐच्छिक बचतमा सहभागिता र सक्रिय कारोवार भएमा मात्र त्यसलाई राम्रो मान्न सकिन्छ । More Member participation of savings को नीति अवलम्वन गरी प्रत्येक वस्तु तथा उत्पादनको समय सापेक्ष न्यूनतम मौज्दात रकम यकिन गर्न सके मात्र बचत लामो दायित्वको रुपमा कायम हुने र त्यसलाई ढुक्कले लगानी गर्न सकिन्छ । अन्यथा धेरैको संलग्नता त हुने तर फिर्ता प्रतिशत अत्याधिक हुँदा कारोवार ठूलो देखिने तर कुल सम्पत्तिको अनुपातस्तर सधै कम हुने हुन्छ । संस्थाका वस्तु तथा सेवाको उचित ढंगले सदस्यहरु बीच पु¥याई आम सदस्यहरुलाई उत्प्रेरीत गर्न सके मात्र सदस्य सहभागिताको स्तरबृद्धि हुनसक्छ । यसबाट पूँजी निर्माण भई सदस्यहरुकै आवश्यकतामा प्रयोग हुनसक्छ । बचतमा सदस्यहरुको सहभागिता कम भएमा संस्थामा पूँजीको अभाव भई वाह््य ऋण बढी मात्रमा ल्याउनु पर्ने संभावना बढ्छ ।

अर्को कुरा, सदस्यहरु बीच बचतको अनुपात मिलाउन :

कुल बचत निक्षेप

सदस्य संख्याले हुन आउने रकम बरावरको बचत प्रत्येक सदस्यहरुलाई बचतका बस्तु तथा सेवाको बिक्री मार्फत भित्र्याउन सकेमात्र बचतमा सदस्य सहभागिता पनि बढ्ने र कुल सम्पत्तिको अनुपात सन्तुलन पनि मिल्न सक्छ । यस्तो संचित बचतले सदस्यको आफ्नै पूँजी निर्माण हुने र भबिष्यको लागि वा सन्ततिको लागि उपयोगि हुनसक्छ । अर्को कुरा यसको प्रतिफल पनि क्रमशः वृद्धि हुँदै जाँदा वर्तमानको लागि सदस्यहरुको आर्थिक जीवनस्तर वृद्धिमा सहयोग समेत पु¥याउन सक्छ ।

सदस्य सहभागिताको स्तर नहेरी केवल कुल सम्पत्तिको अनुपातलाई मात्र हेरेर ठिक वा वेठिक भन्न सकिन्न । त्यसैले सहकारी ऐन २०७४ ले “संस्थाले सामान्यतया प्राथमिक पूँजी कोषको बढीमा १५ गुणा सम्म सदस्यहरुबाट बचत निक्षेप संकलन गर्न सक्दैनन् भन्ने प्रावधान राखेको हुन सक्छ । यस्तो व्यवस्था सामान्यतया प्रत्येक सदस्यहरुबाट बचत निक्षेप स्वीकार गर्दा सदस्यले खरिद गरेको शेयरपूँजीको १५ गुणा सम्म बचत स्विकार गर्ने र सो भन्दा बढी बचत गर्नु परेमा सोही शेयर र बचतको अनुपात मिलान गर्नु पर्दछ भन्ने अभिप्राय हुन सक्छ ।

ऋण लगानीमा सदस्य सहभागिता ः

संस्थामा ऋण लगानी कुल सम्पत्तिको अनुपातमा ७०–८० प्रतिशत सम्म हुनु पर्छ भन्ने कुरा पल्र्सले बताएको छ । यो अनुपात केही निश्चित सदस्यहरुलाई ऋण लगानी गर्दा पनि पुग्ने गर्दछ । तर निश्चित तथा सिमित सदस्यहरुलाई मात्र ऋण लगानी गरी यो अनुपात मिलाउन खोजेमा संस्था जोखिममा पर्न सक्छ । एउटा सदस्यलाई १ करोड रुपैया ऋण लगानी गर्नु भन्दा ४ जना सदस्यलाई रु २५ लाखका दरले ऋण लगानी गर्नु सुरक्षित हुन्छ । अर्को कुरा १ करोड ऋणको व्यवस्था गर्नु पर्दछ तर २५ लाखका दरका ऋण मध्ये एउटा ऋणको भाखा नाघेमा रु २५ लाखको मात्र ऋण सुरक्षण कोषको व्यवस्था गर्नुपर्ने हुन्छ ।

ऋण लगानीमा सदस्य सहभागिता वृद्धि गर्न मापदण्ड २०६५ र संशोधन २०६६ ले “संस्थाले आफ्नो प्रत्येक सदस्यलाई संस्थाको कुल पूँजीकोषको १०% ननघाई ऋण प्रदान गर्न सक्नेछन् ” भनिएको छ । यस प्रावधानले पनि ऋण सहभागिता विस्तार होस भन्ने आशय व्यक्त गरेको छ । ऋणमा सदस्य सहभागिता कति छ भन्ने बुझ्न एक आर्थिक बर्ष भित्र कुल सदस्य संख्या मध्ये कतिले ऋण सेवा उपयोग गरे भन्ने हेर्न सकिन्छ । कुल सदस्य संख्या मध्ये ४५ प्रतिशत सदस्यले यसको उपयोग गरेमा यसलाई सामान्य मान्न सकिन्छ ।

ऋणलाई व्यवस्थापन गर्ने उद्देश्य अनुसार उत्पादन तथा सेवाको विकास, उत्पादन तथा सेवामा लगानी सिमा निर्धारण, ऋणको किस्ता, समयावधि तोकेर सदस्य सहभागिता विस्तार गर्नुपर्छ ।

निश्कर्ष ः

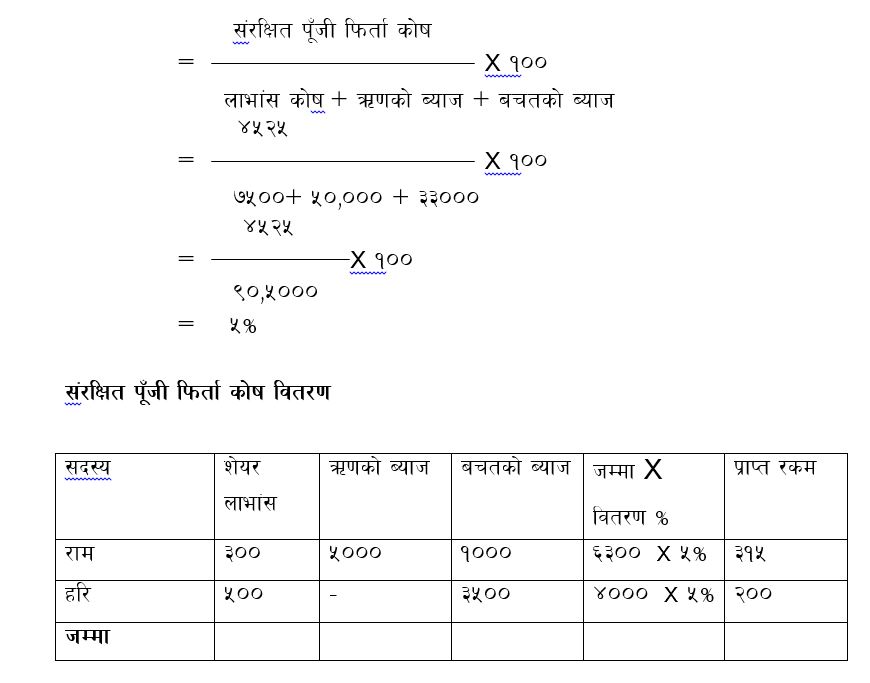

यसरी संस्थामा चाहे बचत होस् चाहे ऋण लगानी होस् चाहे शेयरपुँजी होस् , सदस्य सहभागितामा बृद्धि भएमा लामो दायित्वको पूँजी निर्माण, ऋण सेवा उपयोगमा विस्तार, सक्रिय सदस्य निर्माण र जोखिम न्यूनिकरण हुन जान्छ । संरक्षित पूँजी फिर्ता कोष शेयर, बचत र ऋण लगानीमा सदस्यहरुको योगदान गरे वापतको पुरस्कार हो । सदस्यहरुको सहभागिता स्तर जति बढी हुन्छ त्यति धेरै सदस्यहरु बीच यस कोषको रकम वितरण हुन्छ । संरक्षित पुँजीकोष वितरण गर्दा २०% शेयरमा लगानी गरे वापत ४०% बचतमा योगदान गरेवापत र ४०% ऋणमा योगदान गरे वापत वितरण गर्दा बढी बैज्ञानिक हुन जान्छ । कारोवारको योगदानको मापन लाभांश तथा व्याजबाट गर्नु उपयुक्त हुन्छ । शेयरपुँजीको मापन लाभांशबाट, बचतको मापन बचतको ब्याज खर्चबाट , ऋण लगानीको मापन ऋणबाट प्राप्त व्याजको आधारमा गर्नुपर्छ । कुनै संस्थाको लाभांश कोषमा ७५००। ऋणबाट प्राप्त कुल व्याज ५०,००० र बचतको व्याज खर्च ३३,०००। छ र संरक्षित पूँजी फिर्ता कोषमा ४५२५। छ भने जम्मा लाभांश तथा व्याज ९०,५००। हुन्छ । अब संरक्षित पूँजी फिर्ता कोष विवरण ः

यसरी सदस्यको वित्तीय सहभागिताको आधारमा संरक्षित पूँजी फिर्ता कोष वितरण गर्दा सबै वित्तीय कारोवारमा सदस्यहरुको संलग्नतामा बृद्धि हुन सक्छ । अन्य व्यवसाय भन्दा सहकारी व्यवसायको सबै भन्दा सुन्दर पक्ष पनि यही हो । यस कोषको सही वितरण प्रणाली स्थापित गर्न सके सहकारी सदस्यहरुको मुख्य वित्तीय कारोवार गर्ने केन्द्र स्थापित हुनसक्छ । यसबाट सदस्यहरुको वित्तीय सहभागितामा बृद्धि भई सामाजिक उद्देश्य समेत पुरा हुन सक्छ ।

जय सहकारी !

सहकारी ऐन २०७४ को संशोधन र मुख्य कारोवारको सवाल

युवा पुस्ता आकर्षित गर्न प्रविधिमैत्री सहकारी सेवामा जोड दिऊँ