नेपाल बचत तथा ऋण केन्द्रीय सहकारी संघ लि.(नेफ्स्कून) को आयोजनामा मिति २०७९ साल वैशाख १८ देखि २१ सम्म नगरकोट, भक्तपुरमा सम्पन्न ४ दिने आवासिय नेपाल वित्तीय प्रतिवेदन मान–एनएफआरएस (Nepal Financial Reporting Standard) तालिममा सामूहिक विकास बचत तथा ऋण सहकारी संस्था लि. को तर्फबाट प्रशिक्षार्थीको रुपमा सहभागी भई सिकाई प्राप्त गर्ने अवसर प्राप्त भयो । उक्त ३ दिने तालिमले पुरानो सर्वमान्य सिद्धान्त GAAP विधिबाट लेखांकन र NFRS लेखांकन विधिबाट लेखा राख्दा गरिने प्रविष्टीहरुको सन्दर्भमा प्रशिक्षक सि.ए. प्रविन बरालज्यूबाट अत्यन्त सरल रुपमा सहजीकरण हुँदा सिकाई प्रभावकारी भएको अनुुभूति भयो । सिकाई प्रभावकारितामा सहजकर्ताको भूमिका पनि निकै महत्वपूर्ण हुनेरहेछ ।

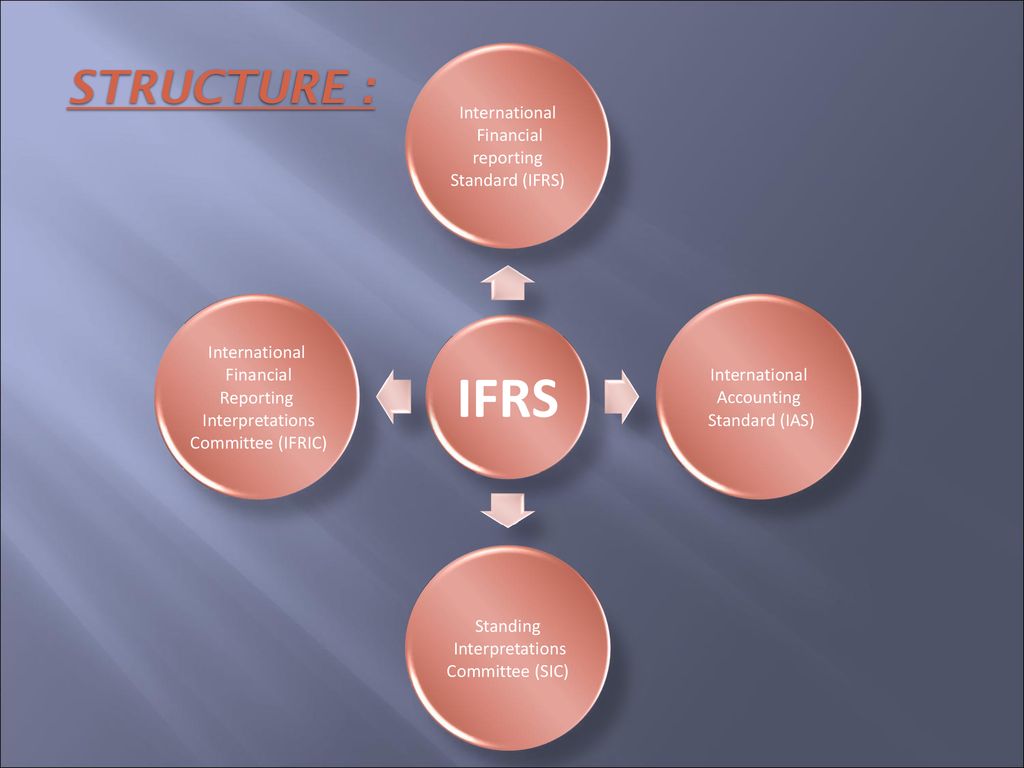

यस आलेखमा मैले तीन दिने प्रशिक्षणबाट प्राप्त सिकाई र अनुभूतिहरुलाई पस्किने जमर्को गरेको छु । सन् २००५ मा युरोपियन युनियनबाट GAAP (Generally Accepted Accounting Principles) लेखामानका सिद्धान्तमा देखा परेका समस्याहरु समाधान गर्ने हेतुले गैरनाफामुलक संस्थाको रुपमा IFRS Foundation को स्थापना गरी विश्वभर लेखा राख्ने विधिमा एकरुपता ल्याउनका लागि IFRS लागु गरियो । खासगरी यो विधिबाट लेखामान राख्दा पुरानो विधिबाट लेखामान राख्ने तरिकाको तुलनामा छलकपट तथा लेखांकनको माध्यमबाट वित्तिय विवरणहरुमा हुने चलखेल तथा गुमराहमा राख्ने कुरालाई निषेध गर्नका लागि यो विधिको विकास गरिएको हो । हाल विश्वका करीव १५० वटा राष्ट्रहरुले IFRS विधिबाट लेखामान राख्ने विधि अवलम्वन गरेका छन् भने नेपालले पनि सन् २०१३ मा विकास गरेको IFRS version लाई लागु गर्ने गरी लेखामान वोर्डले स्वीकृत गरेको छ ।

सन् २०१७ देखि लेखामान वोर्डले स्वीकृत गरेको NFRS (Nepal Financial Reporting Standard) सिस्टमबाट नेपालका वैंक तथा वित्तिय संस्थाहरुले केहि न केहि रुपमा लागु गरिरहेका छन् भने अन्य विभिन्न संघ संस्थाहरु तथा कम्पनीहरुले अनिवार्य रुपमा २०८० श्रावण १ गतेबाट यहि विधिबाट लेखामान राख्नुपर्ने गरी निर्देशन जारी गरेको अवस्था छ ।

NFRS विधिबाट लेखांकन गर्दा खर्च तथा आम्दानीका शिर्षकहरु र सम्पत्ति तथा दायित्वका शिर्षकहरुलाई केहि तथ्यको आधारमा परिमार्जित गरिएका छन् । जुन संघ संस्था र कम्पनीहरुका लागि अपरिहार्य छन् । हामीले यो विधिबाट लेखा राखिरहँदा आयकर ऐनहरुको आधारमा हुने सहुलियत छुट सुविधा प्राप्त हुने अवस्थामा दुवै विधिबाट लेखा राख्दा हुन आउने फरकतालाई समेत हिसाव देखाई आयकर कार्यालयमा पेश गर्नुपर्ने भएकाले दुवै विधिबाट लेखा राखि हिसाब मिलान गर्नुपर्ने आवश्यक छ । सामान्यतया यस विधिबाट लेखा राख्दा हाल भईरहेको पुरानो विधिबाट (GAAP) भएको वित्तिय प्रतिवेदनलाई NFRS विधिमा परिवर्तन गरिन्छ । परिवर्तित वित्तिय प्रतिवेदनको माध्यमबाट मात्र अघिल्लो आ.व.को वित्तिय प्रतिवेदनसँग तुलना गर्न सकिने भएकाले यो अनिवार्य छ ।

NFRS विधिबाट लेखा राख्दा केहि लेखासम्वन्धी सिद्धान्तहरुको परिभाषितको जिम्मेवारी व्यवस्थापनलाई नै दिईएको हुन्छ । जस्तै एउटा संस्थाले किनेको गाडी दुर्गम क्षेत्रमा सञ्चालन गर्दा हुने जोखिमलाई निर्धारण गरेर त्यसको उपयोगितालाई मध्यनजर गर्दै ह्रासकट्टीको व्यवस्था गरेको हुन्छ भने सुगम ठाउँमा सञ्चालन हुने सवारीको छुट्टै उपयोगिता निर्धारण गरी छुट्टै ह्रासकट्टीको व्यवस्थापन गर्न सक्दछ । यसरी ह्रास कट्टीको दर एउटै हुन्छ भन्ने जरुरी छैन । विशेषगरी NFRS विधिबाट लेखा राख्दा परिवर्तन हुनसक्ने विवरणहरुमा देहायवमोजिम चर्चा गरिएको छ ।

१) उपदानः स-सानो कर्मचारीको संरचना (२५ भन्दा कम) भएका संस्थाहरुले आफै तथा सो भन्दा माथि कर्मचारी संरचना भएका संस्थाहरुले Actuarial Valuation Report को आधारमा कर्मचारीको उपदान खर्चको व्यवस्था गरिन्छ । तर सामाजिक सुरक्षा कोषमा सहभागी भईसकेका संस्थाहरु तथा उपदानको लागि सम्वन्धित कर्मचारीहरुको लागि छुट्टै खाता सञ्चालित भएको अवस्थामा भने NFRS विधिबाट लेखा राख्दा समेत पुरानै विधिबाट लेखा राखे जसरी नै (GAAP) राख्न सकिन्छ ।

२) स्थीर सम्पत्तिः NFRS विधिबाट लेखा राख्दा स्थीर सम्पत्तिहरुमा पुर्नमूल्यांकन तथा अवधिको आधारमा ह्रास दर निर्धारण गरी छुट्टा छुट्टै निर्धारण गर्न सकिने छ । सफ्टवेयर लगायतलाई स्थीर सम्पत्तिको गणनाबाट हटाई पुर्नवर्गिकरण गरी Intangible Assets (अदृश्य सम्पत्ति) को रुपमा Balance Sheet को सम्पत्तितर्फ देखाईन्छ ।

३) ऋण हिसावः NFRS विधिबाट ऋण हिसाव गणना गर्दा ऋण लगानी गर्दा लिईने सेवा शुल्कलाई ऋण लगानी रकमबाट घटाई वाँकी हुन आउने ऋण हिसावलाई ऋणको रुपमा गणना गरिन्छ । यसका लागि EIR (Effective Interest Rate) निकाली EIR बाट प्राप्त हुने आम्दानीलाई नै गणना गरी व्याज आम्दानीको रुपमा प्रविष्टी गरिन्छ । तर यसरी गणना गर्दा समेत सदस्यलाई कुनै भार नपर्ने तथा संस्थालाई समेत EIR बाट व्याज गणना गर्दा बढी वैज्ञानिक हुने देखिन्छ ।

४) जोखिम कर्जा कोषः जोखिम कर्जा कोष निर्धारण गर्दा व्यक्तिगत र समुहगत (Individual and Collective) विधिबाट भाखा नाघेका ऋणहरुको अवस्था तथा वर्गिकरण निर्धारण गर्ने, विगतका कम्तिमा ३ वर्षका विवरणहरुको विश्लेषणका आधारमा भाखा नाघ्ने दर र त्यो असुल हुन सक्ने दरको अनुमानका लागि सम्भाव्यता (Probability) दर निकाल्ने र सोहि आधारमा भाखा नाघेका ऋणको लागि जोखिम निर्धारण गरी जोखिम कर्जाका लागि रकमको व्यवस्था गर्ने जस्ता कुरा NFRS विधिबाट लेखांकन राख्दा अवलम्वन गरिन्छ । पुरानो GAAP विधिबाट लेखांकन गर्दा असल कर्जाको लागि १ प्रतिशत, संकास्पद कर्जाको लागि ३५ प्रतिशत र खराव कर्जाको लागि १०० प्रतिशत व्यवस्था गरिने गरिएको थियो ।

५) स्थगन कर (Deferred Tax) GAAP विधिबाट लेखांकन गर्दा स्थगन करको व्यवस्था गरिने गरिएको थिएन । किनकी कर प्रयोजन र संस्थाको प्रयोजनमा राखिने लेखांकनको व्यवस्था एउटै रहेको थियो तर NFRS विधिबाट लेखांकन गर्दा ह्रासकट्टी, उपदान, सञ्चित विदा तथा घरभाडाका कारणबाट भविष्यमा करमा छुट सुविधा वा थप दायित्व सिर्जना हुनसक्ने देखिने भएमा त्यस्तो अवस्थामा स्थगन कर निर्धारण हुन्छ । यसको लेखांकन Deferred Tax Assets or Liabilities को रुपमा Balance Sheet मा दायित्व वा सम्पत्तिको रुपमा राखिन्छ । भने अर्कोतर्फ Deferred Tax Income or Expenses को रुपमा देखाई नाफा नोक्सान खातामा राखिन्छ ।

६) घर वा जग्गा भाडाः NFRS विधिबाट लेखांकन गर्दा घरभाडा खर्च उचित र उपयुक्त देखिएको अवस्थामा यसलाई पुरानै विधिअनुसार खर्च प्रविष्टी गरि राख्न सकिन्छ । तर घरभाडामा शुरु वर्षको खर्च र भविष्यमा हुने खर्चको अन्तर धेरै देखिएको अवस्थामा यसलाई छुट्टै Amortization Schedule तयार गरी प्रत्येक वर्ष हुने खर्चको आजको मूल्यमा निर्धारण गर्दै सोहि अनुसार प्रत्येक वर्षमा हुने खर्चको निर्धारण गरिन्छ । यसको लेखांकनको क्रममा घर वा जग्गा निश्चित समयको लागि भाडामा लिईने भएकाले जति वर्षको लागि भाडामा लिईन्छ त्यति वर्षको लागि सो भाडामा लिईएको जग्गा संस्थाको सम्पत्तिको रुपमा गणना गरी राखिन्छ भने प्रत्येक वर्ष तिरिने समायोजित वर्तमान मूल्यलाई प्रत्येक वर्ष कट्टी हुने गरी ह्रासकट्टीको रुपमा गणना गरिन्छ । जुन सम्पत्तिलाई हामी Right to use assets को रुपमा देखाईएको हुन्छ तथा दायित्व खातामा प्रत्येक वर्ष व्याज खर्च डेविट प्रविष्टी गर्दै Lease Liability लाई क्रेडिटको रुपमा राखी लेखांकन गरिन्छ । प्रत्येक वर्ष समाप्त भई घर वहाल तिरेको अवस्थामाLease Liabilities लाई डेविट गरी नगद वा वैंकलाई क्रेडिट गरी लेखांकन गरिन्छ ।

७) मुल्तवी व्याजः संस्थाले NFRS विधिबाट लेखांकन गर्दा मुल्तवी व्याजको सन्दर्भमा कम्तिमा एक आर्थिक वर्षभित्र संस्थाले प्राप्त गर्न सक्ने व्याज प्राप्त नभईसकेको भएतापनि सो रकमलाई आम्दानी जनाउन सकिनेछ । यो गणना गर्दा सामान्यतया १ वर्षभन्दा माथिको भाखा नाघेको रकममा प्राप्त नभएको व्याज भएको अवस्थामा सामान्यतया त्यसलाई आम्दानी वाँधिदैन । मुल्तवी व्याज आम्दानी समेत विगतका मुल्तवी व्याज प्राप्तिको अवस्थालाई मध्यनजर गर्दै निर्धारण गरिन्छ ।

८) सञ्चित विदाः NFRS विधिबाट लेखांकन गर्दा सञ्चित विदाको सन्दर्भमा समेत उपदानको व्यवस्था जसरी Actuarial Valuation Report को आधारमा ठूला संस्थाहरुले यसका लागि व्यवस्था गर्नुपर्ने देखिन्छ । सामान्यतया भविष्यमा तिर्नुपर्ने दायित्वको लागि आज कति रकम छुट्याउनुपर्दछ सो निकालेपश्चात वार्षिक रुपमा संस्थाले व्याज खर्च निर्धारण गरी सो समेत सञ्चित विदाको रकम भुक्तानीका लागि छुट्याउने गरी हिसाव राखिन्छ । कर कार्यालयले व्यवस्था गरिएको रकममा कर छुटका लागि खर्चको मान्यता नदिने भएकाले सो रकमलाई कर प्रयोजनका लागि NFRS विधिबाट निकालिएको रकममा हिसाव मिलान गरी कर भुक्तानी गरिन्छ । यो खर्च निर्धारण गर्दा भविष्यमा Defered Tax (स्थगन कर) सृजना हुने भएकाले सम्पत्ति वा दायित्व जुन सिर्जना हुन्छ त्यसको लेखा राख्ने गर्दछौं ।

९) कर्मचारी ऋणः कर्मचारीहरुलाई प्रदान गरिएको न्युन व्याजदरको सहुलियत ऋण भएको अवस्थामा संस्थाले NFRS विधिबाट लेखांकन गर्दा सहुलियत ऋण प्रदान गर्दा संस्थालाई हुन जाने अतिरिक्त भार रकमलाई निकाली सो रकम लगानी गरेको रकमबाट घटाईन्छ । घटाईएको वाँकी रकमलाई वर्तमानको मूल्यमा परिवर्तन गरी सोहि रकममा व्याज आम्दानी जनाईन्छ भने सहुलियत दिईने रकमलाई प्रत्येक वर्ष कर्मचारी खर्चको रुपमा राखि हिसाव मिलान गरिन्छ ।

यसरी यो वाहेक कतिपय वुँदाहरुमा थप परिवर्तन हुनसक्दछ । जस्तै संस्थाले प्राप्त गर्ने अनुदान लगायत भविष्यमा दिईने औषधिउपचार सुविधा लगायतका लागि समेत व्यवस्था गर्नुपर्ने कुराहरु समेत NFRS विधिबाट लेखांकन गर्दा परिवर्तन गरिन्छ ।

नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्थाले सहकारी क्षेत्रका लागि अनिवार्य रुपमा आगामी आ.व. २०८०/८१ बाट अनिवार्य रुपमा NFRS विधिबाट लेखांकन गर्नुपर्ने गरी सूचना जारी गरेको अवस्थामा हामीले अविलम्व रुपमा यसका लागि आवश्यक पुर्वाधारको विकास गर्नुपर्नेछ । कतिपय लेखांकनको पद्धति फरक भएतापनि सदस्यको लागि त्यो सूचना प्रभावकारी हुन नसक्ने भएकाले दुवै विधि देखिने खालको सफट्वेयरको विकास गर्नुपर्ने देखिन्छ । उदाहरणको लागि जस्तैः कुनै सदस्यलाई रु १ लाख १ प्रतिशत सेवा शुल्क लिई लगानी गरिएको अवस्थामा सदस्यको लागि रु १ लाख ऋण हो भने संस्थाको लागि कम ऋण लगानी हो भन्ने कुरा नै NFRS विधिबाट लेखांकन गर्दा वुझिन्छ । यसैगरी व्याज आम्दानी निर्धारण गर्दा EIR को आधारमा नयाँ व्याजदर निर्धारण गरी सोहि आधारमा व्याज आम्दानी लेखांकन गरिन्छ । यसरी हेर्दा लगानी गरेको वेलामा तमसुकमा उल्लेख गरिएको व्याजदर र लेखांकनमा हुने व्याजदर समेत फरक हुन सक्दछ । तसर्थ दुवै तरिकाबाट हेर्न सकिने गरी रिपोर्ट तयार गर्नका लागि हाल नेपालमा सहकारी क्षेत्रमा प्रयोग भईरहेका सवै सफ्ट्वेयरमा अद्यावधिक गर्न अत्यावश्यक छ । किनकी यी माथिका सवै कुराहरु संस्थाले प्रयोग गरेको सफ्ट्वेयरमा अद्यावधिक नभई कार्यसञ्चालन गर्न कठिन छ । हाल नेपालका सवै वैंकहरु तथा ठूला प्रतिष्ठानहरुले NFRS विधिबाट लेखांकन गर्ने गरी आफ्नो वित्तिय विवरणहरु तयार गर्ने गरेका छन् । यद्यपी अजै पनि नेपालका वैंक तथा अन्य ठूला प्रतिष्ठानहरुले समेत NFRS विधिलाई पूर्ण रुपमा पालना गर्न सकिरहेको अवस्था छैन ।

सहकारी ऐन २०७४ को संशोधन र मुख्य कारोवारको सवाल

युवा पुस्ता आकर्षित गर्न प्रविधिमैत्री सहकारी सेवामा जोड दिऊँ